Mikrofinanzfonds

Mikrofinanzfonds sind eine Nachhaltige Geldanlage, bei der insbesondere der soziale Aspekt im Vordergrund steht. Mit dem investierten Kapital werden kleine Kredite zur Existenzgründung bzw. Existenzsicherung an Menschen in Entwicklungsländern vergeben.

Die Idee hinter Mikrofinanzfonds

In der Dritten Welt herrscht auch im 21. Jahrhundert noch verbreitet Armut. Es wurden aber trotz der nach wie vor schwierigen Lage Fortschritte erzielt. Einen wesentlichen Beitrag dazu leistete die internationale Entwicklungshilfe, die selbst einen Wandel vollzogen hat: Statt kurzfristiger Unterstützung um die größte Not zu lindern (Lebensmittelspenden, medizinische Versorgung), setzt man seit vielen Jahren auf die “Hilfe zur Selbsthilfe“. Man hat erkannt, dass es viel wirkungsvoller ist, Menschen dazu zu befähigen für sich selbst zu sorgen. Nur so können sie sich eine eigene Lebensgrundlage schaffen und bleiben auf lange Sicht unabhängig von externer Hilfe.

Vom Mikrokredit zum Friedensnobelpreis

Bereits in den 1970er Jahren entwickelte der Wirtschaftswissenschaftler Muhammad Yunus in Bangladesch ein Programm, in dessen Rahmen kleine Kredite (sogenannte Mikrokredite) zur Existenzgründung ausgereicht wurden. Das Besondere an diesem Konzept: Da die meisten Menschen völlig mittellos waren, wurden die Kredite ohne Sicherheiten vergeben.

Der Erfolg war überwältigend. Mit einem Mikrokredit in Verbindung mit praktischer Anleitung zur “Unternehmensführung“ gelang es vielen Menschen, sich eine eigene tragfähige Existenz aufzubauen. Sie ergriffen die gebotene Chance, pachteten ein Stück Land um Nahrung zu erzeugen, kauften Werkzeuge um Produkte herzustellen oder zu reparieren oder bauten einen Ofen um eine Garküche zu eröffnen.

Muhammad Yunus hat die Mikrofinanz-Idee maßgeblich verbreitet. Die von ihm gegründete Grameen Bank vergibt Mikrokredite an Mittellose. Für dieses Engagement wurde Yunus 2006 mit dem Friedensnobelpreis ausgezeichnet.

Die Erfahrung zeigt: In der Regel reichen ein paar hundert Dollar aus, um Menschen in Entwicklungsländern den Start in eine erfolgreiche Selbstständigkeit zu ermöglichen.

Mikrofinanzfonds rentieren sich zweifach

Mit einer Investition in einen Mikrofinanzfonds stellen Sie Ihr Kapital für Mikrokredite in Entwicklungsländern bereit. Damit erzielen Sie eine doppelte Rendite:

Die finanzielle Rendite

Da die Mikrofinanz-Idee auch wirtschaftlich tragfähig ist und Kreditausfälle trotz der nicht vorhandenen Sicherheiten eher selten sind, lassen sich mit Mikrofinanzfonds auch Erträge erzielen. In der Vergangenheit konnten Anleger mit Mikrofinanzfonds mittel- bis langfristig durchschnittliche jährliche Renditen von bis zu rund zwei Prozent erzielen. Sicherlich sollte bei einem Engagement in Mikrofinanzfonds nicht ausschließlich der finanzielle Ertrag im Vordergrund stehen. Attraktiv sind Erträge auf diesem Niveau im aktuellen Zinsumfeld aber allemal.

Die soziale Rendite

Zum finanziellen Ertrag kommt das gute Gefühl, mit der Geldanlage etwas Sinnvolles zu bewirken. Denn was gibt es Schöneres, als andere zu unterstützen? Eine Investition von wenigen hundert Euro kann bereits den Start eines kleinen Unternehmens in der Dritten Welt finanzieren. Schaffen Sie so die Basis für ein besseres Leben anderer Menschen.

Mikrofinanzfonds sind sozial und rentabel!

Die Wirkung von Mikrofinanzfonds

Im Jahr 2015 haben sich die Vereinten Nationen (UN) auf 17 Ziele für eine nachhaltige Entwicklung verständigt. Die sogenannten “Sustainable Development Goals (SDGs)“ sind Teil der Agenda 2030. Um die allgemein formulierten Ziele greifbarer zu machen, wurden jeweils mehrere Unterziele definiert. Diese sind anhand von Indikatoren messbar. So lassen sich bereits erzielte Erfolge dokumentieren (die Indikatoren der UN-Nachhaltigkeitsziele für Deutschland veröffentlicht beispielsweise das Statistische Bundesamt).

Mit einer Investition in einen Mikrofinanzfonds fördern Anleger gleich mehrere der Nachhaltigkeitsziele. Insbesondere sind dies:

1. UN-Nachhaltigkeitsziel: Keine Armut

Mikrofinanzkredite tragen dazu bei, dass sich arme Menschen eine tragfähige Existenz aufbauen können. Finanzielle Mittel oder andere Sicherheiten sind keine Grundvoraussetzung für die Kreditgewährung.

2. UN-Nachhaltigkeitsziel: Kein Hunger

Bei der Bekämpfung des Hungers spielt gerade in ärmeren Ländern die vor Ort betriebene Landwirtschaft eine wichtige Rolle. Kleinere Landwirtschaftsbetriebe können mit einem Mikrofinanzkredit beispielsweise Saatgut und landwirtschaftliche Geräte anschaffen.

5. UN-Nachhaltigkeitsziel: Geschlechtergleichheit

Mikrofinanzkredite werden oft an Frauen oder Frauengruppen ausgereicht, die sich in der Regel als zuverlässige Kreditnehmer auszeichnen. Dies trägt dazu bei den Status und die wirtschaftliche Lage von Frauen in Schwellenländern zu verbessern.

8. UN-Nachhaltigkeitsziel: Menschenwürdige Arbeit und Wirtschaftswachstum

Aufgrund des starken Wachstums der Bevölkerung in Schwellenländern benötigen dort immer mehr Menschen einen Arbeitsplatz. Gerade kleine Unternehmen schaffen diese wichtigen Stellen. Mikrokredite sind in Entwicklungsländern ein unverzichtbarer Finanzierungsbaustein zur Unternehmensgründung.

Daneben ergeben sich weitere Effekte. Beispielsweise können es sich Eltern, die ein ausreichendes Einkommen erzielen, eher erlauben ihre Kinder zu Schule zu schicken. Sie sehen, Mikrofinanzfonds sind eine direkt wirkungsorientierte Geldanlage (man spricht Neudeutsch vom Impact Investing). Über die von den Mikrofinanzfonds erzielte Wirkung berichten Anbieter in teils sehr ausführlichen jährlichen Reports (Beispiel: Impact Report 2022 des IIV Mikrofinanzfonds).

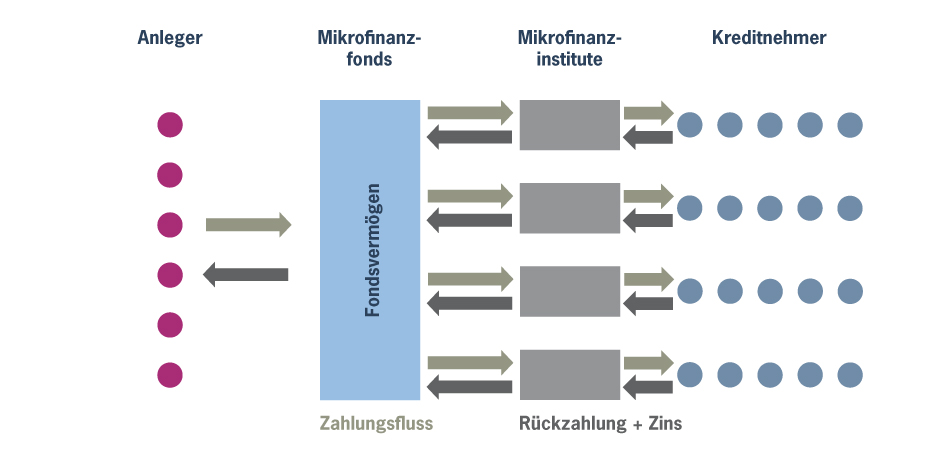

Wie funktioniert ein Mikrofinanzfonds?

Wenn Sie über uns Anteile eines Mikrofinanzfonds erwerben, wird Ihr Kapital zusammen mit dem vieler anderer Anleger im sogenannten Fondsvermögen gesammelt. Die Manager des Mikrofinanzfonds reichen das Geld an ausgewählte Mikrofinanzinstitute auf der ganzen Welt weiter. Dabei achten die Fondsmanager beispielsweise auf die Qualität der Institute und eine globale Streuung zur Risikominimierung.

Die Mikrofinanzinstitute wiederum organisieren die Kreditvergabe und Betreuung der Gründer und Kleinunternehmer vor Ort in den Schwellenländern. Durch die große Anzahl der Mikrokredite sinkt das Risiko der Mikrofinanz-Anlage. Dazu trägt auch bei, dass Kreditausfälle trotz der nicht vorhandenen Sicherheiten sehr selten sind.

Mikrofinanzfonds schaffen die Verbindung zwischen Anlegern und Kreditnehmern

Die Rückzahlung des Kapitals mit den Zinsen erfolgt genau anders herum, also von den Kreditnehmern an die Mikrofinanzinstitute und von dort zurück zum Mikrofinanzfonds. Dieser kann die Gelder dann neu vergeben.

Da dem Mikrofinanzfonds neben Rückzahlungen aus Krediten auch Zinserträge zufließen, wird das Fondsvermögen größer und der Wert der Fondsanteile steigt. Davon profitieren schließlich Sie als Anleger.

Was Sie bei einer Anlage in Mikrofinanzfonds beachten sollten

Den sozialen Aspekt und die Sinnhaftigkeit einer Mikrofinanzanlage haben wir bereits dargelegt. Darüber hinaus haben Mikrofinanzfonds als Kapitalanlage ein sehr interessantes Profil:

Die Wertschwankungen (auch als Volatilität bezeichnet) von Mikrofinanzfonds sind relativ gering, die Erträge daher recht stabil. Auch wenn die Renditeerwartung nicht übermäßig hoch ist, im aktuellen Zinsumfeld sind Erträge von 1 Prozent p.a. schon attraktiv. Weil die Geschäfte der regionalen Kleinunternehmer in den Schwellenländern in der Regel wenig mit der globalen Weltwirtschaft zu tun haben, verläuft die Entwicklung der Mikrofinanzfonds recht unabhängig von der anderer Wertpapieranlagen wie Aktienfonds oder Rentenfonds. Man spricht hier von einer geringen Korrelation. Aufgrund dieser geringen Abhängigkeit (Korrelation) eignen sich Mikrofinanzfonds ideal als Beimischung in einem (nachhaltigen) Fondsdepot. Sie können hier zu einer stabileren Entwicklung des Gesamtdepots beitragen.

Trotz dieser Vorteile sind Mikrofinanzfonds kein besserer Ersatz für kaum noch verzinste Festgelder oder andere Bankanlagen. Auch hier bestehen Risiken, die man als Anleger kennen sollte:

Stellt man sich vor, wie das Geld von Mikrofinanzfonds über mehrere Mikrofinanzinstitute an viele einzelne Kreditnehmer auf der ganzen Welt verteilt ist, wird klar, dass die Liquidität (Verfügbarkeit) der Anlage eingeschränkt und die Bewertung des Fondsvermögens schwierig ist. Daher werden Preise für Mikrofinanzfonds nur einmal im Monat festgestellt und die Rückgabe von Anteilen ist nur unter Einhaltung von Fristen (vierteljährlich/halbjährlich) möglich. Im Fall einer Krise kann der Verkauf von Anteilen eventuell für einige Zeit nicht möglich sein. Außerdem können Währungsrisiken (auch Chancen) bestehen, da die Kreditvergabe in der jeweiligen Landeswährung oder in US-Dollar erfolgt, Sie als Anleger aber in Euro investieren. Manche Mikrofinanzfonds sichern solche Währungsrisiken ganz oder teilweise ab, was aber mit Kosten verbunden ist, die den Ertrag schmälern.

Sie sehen, Mikrofinanzfonds sind eine tolle Idee und Beimischung. Sie sind aber kein Basisinvestment und nicht als kurzfristige oder alleinige Anlage für einen großen Teil des eigenen Vermögens geeignet. Wir beraten Sie diesbezüglich gerne.

Mikrofinanzfonds im Vergleich

Die Anzahl der Mikrofinanzfonds, in die Privatanleger in Deutschland investieren können, ist überschaubar. Bei der Auswahl eines Mikrofinanzfonds sollten einerseits die finanziellen und konzeptionellen Daten berücksichtigt werden. Dazu zählen beispielsweise die historische Rendite, Höhe der Wertschwankungen (Volatilität), einmalige und laufende Kosten oder das Fondsvolumen.

Auf der anderen Seite gilt es die Aspekte der Nachhaltigkeit zu betrachten. Wie erfahren und glaubwürdig ist der Anbieter, wie transparent wird über die erzielte Wirkung der Mikrokredite berichtet?

Wir haben uns die unterschiedlichen Angebote genauer angesehen und uns dann dazu entschieden, diese beiden Mikrofinanzfonds aktiv anzubieten:

GLS Alternative Investments – Mikrofinanzfonds A (ISIN LU1309710678/WKN A142F2)*

Initiator des GLS AI - Mikrofinanzfonds ist die vor über 40 Jahren gegründete GLS Bank, bei der nachhaltiges Handeln im Fokus des gesamten Geschäftsmodells steht. Der GLS AI - Mikrofinanzfonds wurde im Dezember 2015 aufgelegt und verwaltet Stand März 2021 ein Anlagevolumen von rund 200 Mio. Euro.

Anteile des Fonds können monatlich erworben werden (monatliche Anteilspreisberechnung), die Rückgabe von Anteilen (Verkauf) ist halbjährlich möglich. Der GLS AI - Mikrofinanzfonds ist ein Nachhaltigkeitsfonds nach Artikel 8* der EU-Transparenzverordnung.

Weitere Informationen zum GLS AI - Mikrofinanzfonds:

IIV Mikrofinanzfonds R (ISIN DE000A1H44T1/WKN A1H44T)*

Die Unternehmerin Edda Schröder gründete 2006 die Gesellschaft Invest in Visions (IIV), die im Jahr 2011 mit dem IIV Mikrofinanzfonds den ersten Mikrofinanzfonds in Deutschland auflegte. Heute (Stand März 2021) hat der IIV Mikrofinanzfonds ein Volumen von rund 770 Mio. Euro.

Anteile des Fonds können monatlich erworben werden (monatliche Anteilspreisberechnung), die Rückgabe von Anteilen (Verkauf) ist vierteljährlich möglich. Der IIV Mikrofinanzfonds ist ein Impact-Fonds nach Artikel 9* der EU-Transparenzverordnung.

Weitere Informationen zum IIV Mikrofinanzfonds:

*Hinweis: Seit März 2021 können Investmentfonds und ETFs als nachhaltig (Artikel 8) oder sogar wirkungsorientiert (Artikel 9) eingestuft werden. Für wirkungsorientierte Impact-Fonds gelten strengere Offenlegungspflichten. Die mit den Investitionen erzielte positive Wirkung muss gemessen und dokumentiert werden. Was dahinter steckt, erklärt Alexander Rabe im Interview mit dem Finanzmagazin AnlegerPlus.

Geld in einem Mikrofinanzfonds anlegen

Wir freuen uns, wenn Sie einen Teil Ihres Vermögens in einem Mikrofinanzfonds anlegen möchten. Sprechen Sie uns an, wir helfen Ihnen gerne weiter.

*Hinweis: Bei den auf dieser Seite vorgestellten Kapitalanlagen handelt es sich um offene Investmentfonds oder ETFs, die mit Risiken verbunden sind. Der Wert von Anlagen in Investmentfonds und ETFs, sowie die hieraus erhaltenen Erträge können steigen oder fallen. Anleger erhalten möglicherweise nicht den investierten Geldbetrag zurück. Historische Wertentwicklungen, Simulationen oder Prognosen sind weder ein Indikator noch eine Garantie für die künftige Wertentwicklung! Währungsschwankungen können den Wert ausländischer Anlagen beeinträchtigen. Informationen zur steuerlichen Behandlung können von individuellen persönlichen Verhältnissen abhängen und künftig Änderungen unterworfen sein. Der Erwerb von Anteilen an Investmentfonds und ETFs erfolgt auf Grundlage der jeweils aktuellen Verkaufsprospekte und Wesentlichen Anlegerinformationen, zusammen mit dem geprüften Jahresbericht und dem Halbjahresbericht (falls dieser später veröffentlicht wurde). Diese Unterlagen enthalten Sie kostenfrei und in deutscher Sprache bei der Rabe Investmentberatung GmbH.